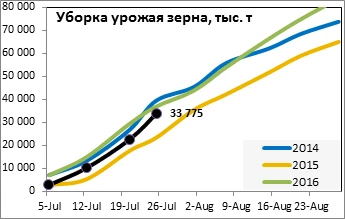

Аналитики компании FOSS о состоянии рынка зерна в июле 2017 года. Месяц июль для зернового рынка России традиционно считается стартом нового сезона. Однако в 2017 году уборка нового урожая зерна началась с задержкой примерно на две недели. Это произошло из-за прохладной погоды в июне на Европейской части страны, которая замедлила вегетационные процессы по всем сельхоз культурам. В итоге к концу месяца на 27 июля 2017 года обмолочено лишь 17,2% зерновых посевов – 8,2млн га (в 2016 г. – 10,1млн га), также отстают намолоты – 35,5млн тонн зерна против 39,5млн тон год назад, но средняя текущая урожайность зерна в этом году выше – 43,1 ц/га (в 2016 г. – 39,2 ц/га).

«Эта особенность привела к некоторому застою в развитии конъюнктуры зернового рынка в начале месяца, когда отсутствие предложения зерна нового урожая поставило основных покупателей – экспортеров и переработчиков – в выжидательную позицию. В то же время цены старого урожая держателями зерна были подняты, чтобы реализовать его тем, у кого срочные контракты и локальный дефицит. Но эти надежды оправдались лишь отчасти, объемы торговли были сдержанными, - отмечает Елена Култышева, руководитель отдела продаж FOSS в России. - Многие операторы рынка ожидали привычного провала цен при входе в новый сезон, но его не произошло, если не считать локальных просадок. В итоге среднемесячные цены пшеницы 3 класса в июле приподнялись на 1% по сравнению с июнем до 9556 тыс. рублей с НДС(10%) в Европейской России, а пшеница 4 класса подорожала даже на 3,1% до 8390 тыс. рублей с НДС(10%)».

Основными факторами такого необычного движения цен на зерно в переходный от сезона к сезону период стали мировые рынки зерновых и масличных товаров, на которых произошел разворот ниспадающей тенденции, затянувшейся на четыре года. Ведь начина с 2013года поступательно росло мировое производство пшеницы, кукурузы и соевых бобов, а рост потребления этих товаров отставал от урожаев, что приводило к повышению их запасов. Теперь прогнозы производства в мире пшеницы, кукурузы и сои в 2017 году показывают снижение, что привело к резкому увеличению биржевых котировок и цен наличного рынка. Так, в первой половине июля выше 200$/t за американскую и французскую пшеницу. Затем конъюнктурное напряжение спало, но пшеница США SRW осталась на 196$/t FOB, что несколько выше июньского уровня, и общий вектор движения цен поменял знаки с минуса на плюс. До такой же планки поднялась и цена на российскую мукомольную пшеницу к концу периода: 197$/t FOB Черное море (+$10 с начала месяца).

Таким образом, и на внутреннем зерновом рынке России во второй половине июля образовалось подъемное движение цен на пшеницу, вызванное спросом экспортеров и ориентацией сельхозпроизводителей на экспортный рынок. Похожая ситуация разворачивается и в сегменте фуражного ячменя. Также мировые цены выводят экспортные цены российского ячменя к концу месяца до 172$/t FOB Черное море (+$10 с начала месяца). А среднемесячные цены фуражного ячменя в июле прибавили 1,5% против июня до 7170 тыс. рублей с НДС(10%) в Европейской России. Кроме того росту внутренних цен способствовало ослабление курса рубля в среднем на 2,7%.

|

Средние цены, руб./т с НДС EXW |

Июль 2017 |

Изменение за месяц |

|

|

Пшеница 3 класса |

9 556р. |

+91 |

1,0% |

|

Пшеница 4 класса |

8 390р. |

+250 |

3,1% |

|

Фуражный ячмень |

7 170р. |

+117 |

1,7% |

|

Фуражная кукуруза |

7 540р. |

-21 |

-0,3% |

|

1 USD (доллар США) |

59,68р. |

+1,59 |

2,7% |

Также Елена Култышева отмечает, что с июля торговые процессы российского экспортного рынка зерна проходят по новым правилам «Хартии по обороту зерна», предложенной ассоциацией экспортеров (НАЭСП) и поддержанной властными структурами. Операторы рынка присоединяются добровольно и обязуются не применять серые схемы при возмещении НДС. Отныне закупки зерна проходят в основном без учета НДС(10%). Возможно, по мере все большего присоединения зерновиков к этой инициативе такой режим может распространиться и на отечественных переработчиков.